全国24小时空降服务:便捷背后的运作原理与风险防控揭秘

视频介绍

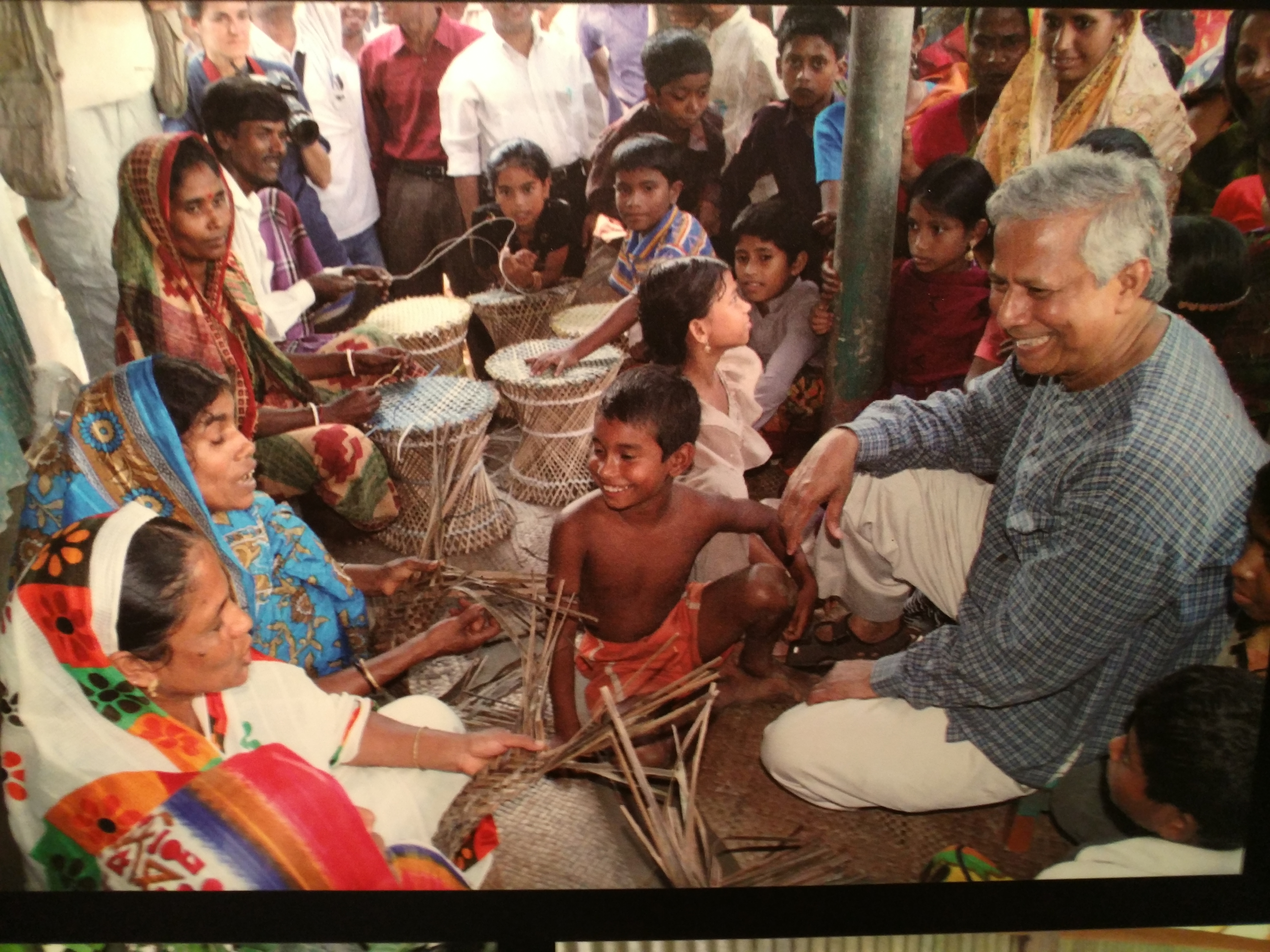

格莱珉银行的独特运作机制有哪些

格莱珉银行的使命是帮真正贫穷的人群,尤其是孟加拉农村地位较低的妇女,通过贷款摆脱贫困。听起来是不是很感人?而且他们贷款的还款率居然高达惊人的98.89%!这背后有几个神奇的秘诀:

- 三位一体模式 — 贷款和存款形成一个良性循环。借款人不仅能按期还贷,还能逐步积累储蓄,未来还能继续贷款,实现可持续发展。

- 信任为基础 — 这里完全没有什么抵押物或者法律催款的压力,银行把每一个借款人都当作“诚实人”,依靠的是人与人的信任,而不是冷冰冰的合同。

- 五人小组制度 — 小组成员自发组织,彼此监督支持,减少了交易成本和信息不对称,还推动了群体动力。新成员需要了解银行的运作,接受培训,形成良好的借贷文化。

- 利率合理 — 银行为贷款者提供的是固定单利20%,相比孟加拉市场上商业贷款的15%复利,算是相当亲民了。

- 员工服务高效 — 每名员工服务多达352个借款人,直接走访村里,确保贷款运作顺畅且风险得到有效控制。

这模式真正改变了穷人的命运,尤其是妇女们,她们从被动接受帮助变成积极改善生活的主角。格莱珉银行已经是孟加拉最大的农村银行了,覆盖了650万借款者,服务7万多个村庄,简直是农村金融的传奇。

政府如何借鉴格莱珉银行的经验推动全民贷款生存权

说到中国,格莱珉银行给了我们很多启示。其实,贷款不应该只是富人的专属权利,而应该是每个人的基本“生存权利”!咱们政府如何打造制度和机制,使每个人都能轻松获得贷款呢?这可是个大问题!

- 贷款作为一种人权 — 尤努斯认为,贷款就是人权,贫困地区的人民需要的是机会,而不是简单的救济。只有给他们经济主动权,贫困才可能真正被打破。

- 激发积极经济态度 — 单纯救济只能治标,赋权贷款才能治本。让穷人们有勇气去尝试、去投资,改变生活才有可能。

- 搭建信任与服务网络 — 格莱珉银行是基于信任和社区组织,小组制度大大降低风险,政府可以考虑推动类似机制的普惠金融创新。

- 精准风险管理与成本控制 — 如何让贷款既合理又安全,是政府和金融机构的挑战。格莱珉模式已经给出借鉴,比如员工直访和培训、灵活的小组监督等做法。

其实,咱们还得注意,不能完全复制格莱珉那套方案,但它的核心理念—“贷款是一种正当权利,人人都可以享有”—值得每个国家好好琢磨琢磨。

相关问题解答

-

格莱珉银行是怎么让穷人贷款风险这么低的?

哎呀,这也是我觉得特别酷的地方!格莱珉银行没有抵押,不靠法律打官司,全凭信任。通过成立小组让大家互相监督,大家都想完成贷款不拖后腿,而且员工还会亲自去村里联系借款人,这样能第一时间发现风险。还有贷款利率亲民,金额适中,都让借款人更容易按时还款,风险自然降下来了! -

为什么说贷款是一种生存权利而不是奢侈品?

嘿,这个观点太棒了!其实贷款不应该只给有钱人,穷人也该有机会用贷款改变生活。贷款就像是给你的一双翅膀,让你去创业、种田、学习新技能,而不是靠政府发救济。想想看,如果连贷款都没有,咱们怎么能打破贫穷循环呢?所以贷款对穷人来说,是生活必需,不是可有可无。 -

格莱珉银行的五人小组到底有什么魔力?

这五人小组,就是一种聪明的社区合作模式!组员相互负责,大家心里有数,谁要是懒散了别人都能督促,没人想给别人脸上抹黑。同时新人得通过培训和考试,更加懂规则和信用的重要性。形象点说,像是一个小团队一起打怪升级,互帮互助,压力和动力都来了,感觉特别靠谱! -

工行卡快捷支付安全吗?会不会有风险?

嗯,这玩意儿操作起来确实超方便,连接手机就能秒付啦!不过啊,安全还是得放在第一位。毕竟网络套路多,千万别乱点不明链接,密码啥的也绝对不能随便告诉别人。现在银行和支付平台都用大数据监控,异常交易会提醒你,安全措施越来越智能,只要咱们自己多留个心眼,风险自然会降很多啦!

评论